Obszar 4: FINANSOWANIE OPIEKI ZDROWOTNEJ I ŚWIADCZEŃ EMERYTALNO-RENTOWYCH

Rozwiązanie 7: Nowy model finansowania służby zdrowia

Biorąc pod uwagę perspektywę starzenia się polskiego społeczeństwa oraz osłabienie więzi rodzinnych, które dotychczas powodowały to, że w polskich rodzinach opieka nad osobami starszymi sprawowana była przez dzieci i wnuki, a nie przez instytucje ochrony zdrowia, finansowanie opieki zdrowotnej w długim terminie stanowi jeden z najbardziej istotnych problemów Polski.

Proponowany projekt odnosi się – w pewnym stopniu – do postulatu PiS dotyczącego finansowania służby zdrowia przez budżet (finansowanie w ciężar podatku, będącego dochodem budżetu państwa). Natomiast postuluje też zdecentralizowanie zarządzania finansami poprzez przywrócenie systemu kas chorych, zlikwidowanego przez rządy SLD-PSL po roku 2002 (wspominanym w służbie zdrowia jako najlepszy w historii rok jej funkcjonowania).

Moim zdaniem, proponowany przez PiS system finansowania służby zdrowia w całości przez budżet jest błędny, a w perspektywie kosztowny i nieefektywny. Poziom komplikacji proponowanego przez PIS systemu przekroczy możliwości jakiegokolwiek efektywnego zarządzania nim. Jednocześnie utworzenie „sieci szpitali” i wyłączenie z niej wielu wyspecjalizowanych jednostek, często prywatnych, może spowodować dalsze obniżenie jakości świadczonych usług.

W ramach postulowanego rozwiązania, składka odpisywana byłaby w ciężar płaconego podatku od funduszu wynagrodzeń oraz od podatku dochodowego. Tworzy to sytuację, że każdy zatrudniony, nawet na podstawie umowy zlecenia, jest ubezpieczony. Jak wskazałem w poprzednim rozdziale, postuluję też powrót do utworzenia rolniczej kasy chorych w miejsce KRUS. Taki projekt, bardzo zaawansowany w roku 2001, został wówczas zatrzymany przez koalicję SLD-PSL. Obecny system płacenia składki zdrowotnej za rolników w ciężar budżetu państwa – w którego finansowaniu rolnicy uczestniczą wyłącznie pośrednio, jako nabywcy towarów i usług objętych podatkiem VAT oraz akcyzą – jest niesprawiedliwy i nieefektywny. Wprowadzenie obowiązkowej składki na kasę chorych, przy możliwości wpisania jej w ciężar podatku PIT, powinno być dodatkowym czynnikiem mającym na celu włączenie jak największej liczby rolników w powszechny system podatku dochodowego PIT.

Obciążenie finansów publicznych składką na koszty NFZ w roku 2015 wyniosło 67,5 mld zł, w tym ok. 3 mld zł w ciężar KRUS (z czego połowa płacona była przez budżet państwa). Łączne wydatki na ochronę zdrowia w roku 2015 szacowane są na 100 mld. zł. Przyjmując, że łącznie z tytułu podatku od wynagrodzeń i podatku dochodowego od osób fizycznych, dochód budżetowy za ten sam okres wyniósłby nieco ponad 250 mld zł, składka na kasy chorych wynosić będzie około jednej czwartej dochodów uzyskanych z tytułu rzeczonych podatków. Przyjmuję konieczność podwyższenia udziału wydatków na opiekę zdrowotną (w chwili obecnej do ok. 6,7% PKB). Jednocześnie konieczne jest wprowadzenie pewnej racjonalizacji wydatków, między innymi poprzez:

- wprowadzenie częściowej odpłatności za pewne świadczenia (wizyty lekarskie). W Polsce nie jest kwestionowana częściowa odpłatność za leki, istnieje natomiast wysoki opór przeciwko wprowadzeniu, chociażby symbolicznej odpłatności za inne świadczenia. Wprowadzenie chociażby symbolicznej odpłatności za wizyty lekarskie (np. 10 zł za wizytę) wprowadzi racjonalizację wydatków w tej kategorii bez wprowadzania istotnego obciążenia dla budżetów domowych;

- wprowadzenie, obok powszechnych ubezpieczeń w postaci kas chorych (dzisiaj NFZ), ubezpieczeń komercyjnych, które do pewnej wysokości mogą być odliczane od podstawy do opodatkowania.

Należy przy tym pamiętać, że system ubezpieczeń komercyjnych (czy już obecnych na rynku „abonamentów”) oraz wprowadzenie częściowej odpłatności za niektóre świadczenia powodować będzie raczej odciążenie obecnego systemu publicznego finansowania opieki zdrowotnej i możliwości racjonalizowania przepływów pieniężnych, tak, aby obok finansowania przez kasy chorych istniały dodatkowe źródła finansowania, niepochodzące z finansów publicznych. W tej chwili „programy lekowe” związane z leczeniem chorób chronicznych czy onkologicznych przechodzą przez Narodowy Fundusz Zdrowia. W przypadku jego likwidacji i wprowadzenia systemu kas chorych, środki te powinny być rozdzielone, a świadczenia kontraktowane bezpośrednio z budżetu (choć same czynności związane z kontraktowaniem i nadzorem nad wykonaniem kontraktów mogą być zlecane kasom chorych).

Rozwiązanie 8: System emerytalny: zmiana filozofii. Okres przejściowy.

Stoję na stanowisku, że dla przetrwania państwa i jakiegokolwiek systemu publicznej opieki emerytalnej konieczne jest opóźnienie wieku emerytalnego. Wyniki wyborów wskazują, że z dużym prawdopodobieństwem uczciwie przeprowadzone referendum (tj. takie, w którym wskaże się konsekwencje finansowe przyśpieszenia przechodzenia na emeryturę dla oczekujących dzisiaj na świadczenie emerytalne) powinno zatwierdzić zmianę systemu.

Wprowadzenie od października 2017 r. przyśpieszenia przechodzenia na emeryturę, zgodnie z postulatami „Solidarności” i obietnicami wyborczymi PiS z kampanii wyborczej kosztować będzie, zgodnie z przewidywaniami ZUS, 54 mld zł w okresie od 2017 do 2021. Pierwszym „fiskalnym” efektem tej decyzji jest ogłoszenie jeszcze w tym samym październiku 2017 zamiaru zniesienia limitu wpłat na fundusz emerytalno-rentowy, dla wynagrodzeń rocznych wyższych niż 30-krotność średniego wynagrodzenia. Oznacza to bardzo poważne obciążenie dla powstającej w Polsce klasy średniej i dla osób aspirujących do tejże, osiągających dochody z pracy najemnej (nie pojawił się, póki co, pomysł obciążenia składkami proporcjonalnymi do dochodów osób samozatrudnionych czy prowadzących działalność gospodarczą).

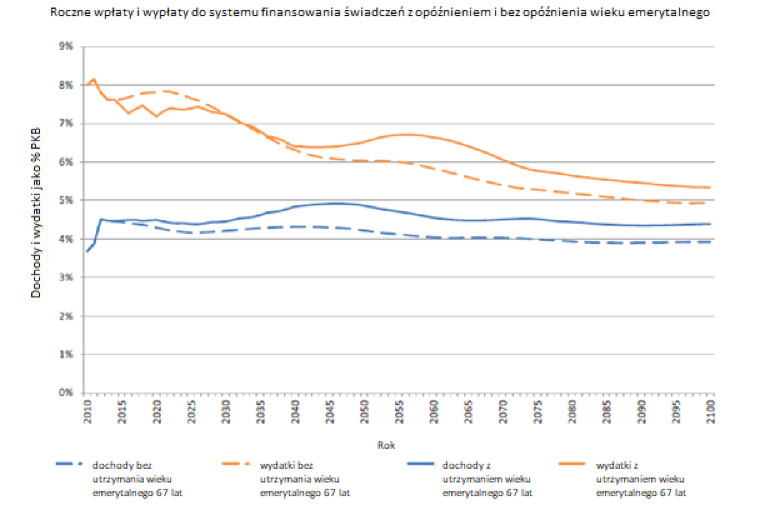

Poniżej znajduje się diagram porównujący wielkość luki w finansach publicznych, spowodowanej przez rezygnację z najbardziej istotnej i korzystnej społecznie reformy, przeprowadzonej przez rząd PO/PSL51:

Jak widać, realny efekt finansowy powstaje przede wszystkim w najbliższych latach. Jest to związane z:

- przechodzeniem na emeryturę roczników wyżowych z lat 1951-1964;

- sposobem naliczania świadczenia w „starym portfelu” (system zdefiniowanego świadczenia).

Po 2030 roku wydatki w systemie uwzględniającym opóźnienie wieku emerytalnego zrównują się a potem nawet stają się większe od wydatków w przypadku nieprzedłużenia wieku emerytalnego: wynika to z przejścia z systemu zdefiniowanego świadczenia na system zdefiniowanej składki. Wydłużenie okresu płacenia składek powoduje zwiększenie wysokości świadczenia. Obecny system (zdefiniowanego świadczenia) jest – w relacji do płac – wyjątkowo „hojny” i powoduje, że w Polsce stopa zastąpienia (stosunek wysokości świadczenia emerytalnego do ostatniego wynagrodzenia) jest jedną z najwyższych w OECD i wynosi 62%. Idea niezwłocznego przeprowadzenia operacji, polegającej na podwyższeniu wieku emerytalnego, wynika stąd, że właśnie obecny system, z zasadą zdefiniowanego świadczenia, powoduje największą lukę finansową w systemie finansów publicznych. Wynosi ona w skali roku około 3% PKB.

Co więcej, moralnie uzasadnione jest właśnie dzisiaj opóźnienie wieku emerytalnego, ponieważ dotyczy ono tych uczestników systemu emerytalnego, którzy są beneficjentami systemu zdefiniowanego świadczenia. Przy tym każde opóźnienie koniecznych decyzji zmniejsza tę racjonalność. W przyszłości będzie ona racjonalizowana niemal głodową wysokością uzyskiwanych wcześniej świadczeń (oczekiwana stopa zastąpienia to trzydzieści kilka procent, mniej niż 2/3 obecnej). Obecny system emerytalny przez skalę obciążenia finansów publicznych jest jednym z czynników, które powodują pogłębianie się kryzysu demograficznego. Opóźnienie przejścia na emeryturę roczników korzystających z hojniejszych świadczeń obciążających system finansów publicznych niż świadczenia wprowadzone po roku 1999, jest – w mojej opinii – sprawiedliwym społecznie rozwiązaniem.

W perspektywie wskazanej na pokazanym wyżej diagramie, luka finansowa nabiera charakteru trwałego. Wielkość tej luki będzie też funkcją skali kryzysu demograficznego. Proponowany tutaj system odstąpienia od traktowania świadczenia emerytalnego jako zasadniczego świadczenia o charakterze alimentacyjnym, ale jako świadczenia o charakterze minimalnym, płatnym od momentu osiągnięcia określonego wieku, w minimalnej wysokości, na poziomie minimum przeżycia52 i przejęciu przez rodzinę roli alimentacyjnej, jest dużym wyzwaniem. Związane to musi być z przyjęciem systemu zmniejszającego efektywne obciążenie fiskalne młodych rodzin, sprzyjającego przyjęciu i wychowaniu potomstwa. Ewentualne odwrócenie trendów demograficznych umożliwi w przyszłości sfinansowanie wzrostu kosztów systemu ochrony zdrowia, w związku ze spodziewanym przedłużeniem oczekiwanej długości życia. Jeśli odwrócenie trendów demograficznych będzie trwałe, możliwy będzie nawet zauważalny wzrost minimalnego świadczenia emerytalnego.

Likwidacja obecnego systemu emerytalnego trwać będzie trzydzieści pięć lat (przy założeniu, że w tym terminie wiek emerytalny zostanie określony na poziomie przynajmniej 70 lat – tak dla mężczyzn jak i dla kobiet). Stałe opóźnianie momentu przejścia na emeryturę jest koniecznością społeczną, związaną z przedłużaniem życia. Nie ma możliwości utrzymania obecnego systemu. Dzisiaj szacuje się, że średnia oczekiwana długość życia kobiety w wieku 60 lat wynosi 82 lata, co oznacza, że średnio przeżyje ona jeszcze 22 lata. Na rynek pracy weszła (statystycznie) w wieku 20 lat. Oznacza to, że więcej niż połowę swojego życia znajduje się na czyimś utrzymaniu. Propozycja tutaj zawarta wprowadza zasadę zwiększenia strumienia finansowania ze środków publicznych ukierunkowanych na przyjęcie i wychowanie potomstwa, w celu odwrócenia katastrofalnej sytuacji demograficznej i zmniejszania obciążenia podatkowego młodych ludzi. Obciążenie podatkowe skierowane jest na osoby w wieku 45+.

Proponuję:- "unettowienie" (wypłacanie kwoty netto niepodlegającej dodatkowym obciążeniom) dzisiaj wypłacanych rent, emerytur i zasiłków. Obecne włączenie emerytur i rent do PIT to typowe przelewanie z pustego w próżne; powodujące jedynie niepotrzebne zatrudnienie ok. 900 osób, zajmujących się wyłącznie wyliczaniem danin od świadczeń ZUS – finansowanych wszakże z tychże danin53.

- likwidację obecnego systemu emerytalnego dla osób poniżej 36 roku życia:

- osoby znajdujące się powyżej tej granicy będą otrzymywać świadczenia w wysokości przyjętej w obecnym systemie, z tym że dla osób znajdujących się dzisiaj pomiędzy 36 a 50 rokiem życia konieczne jest wprowadzenie degresji świadczenia (51 lat – 100% oczekiwanego świadczenia) oraz opóźnienia wieku emerytalnego (nie jest tutaj konieczna zmiana przepisów emerytalnych, opóźnienie przechodzenia na emeryturę będzie w pokoleniu urodzonym w latach 60. spowodowane przyjęciem w 1998 roku systemu zdefiniowanej składki, który wiąże wysokość świadczenia ze zwaloryzowaną wielkością wpłat do systemu dokonanych przez cały okres zatrudnienia, co wiąże się z drastycznym obniżeniem stopy zastąpienia);

- dla osób mających dzisiaj 35 lub mniej lat – wyłącznie emerytura państwowa od ukończenia 67 roku życia (w naszej perspektywie demograficznej możemy oczekiwać niedługo wieku 70) w wysokości (na dzisiaj) 1200 zł miesięcznie (waloryzowana zgodnie ze wzrostem PKB). Bez jakiejkolwiek możliwości uzyskania wyższej emerytury, pokrywanej z finansów publicznych (poza stanem spoczynku sędziów, ale tylko i wyłącznie sędziów, jako gwarancji ich niezawisłości, z jednoczesnym wyłączeniem tej grupy społecznej spod możliwości tworzenia i uczestniczenia w kapitałowych programach emerytalnych i z obowiązkiem przekazania – z chwilą wejścia do stanu sędziowskiego – ewentualnego pakietu akcji czy obligacji korporacyjnych do ślepego funduszu54; wysokość świadczenia w przypadku przechodzenia w stan spoczynku powinna rosnąć od poziomu minimalnej emerytury do poziomu docelowego od momentu zatrudnienia do upływu termu 10 lat wykonywania funkcji sędziego); rozsądne jest rozważenie państwowej emerytury wojskowej, strażackiej czy policyjnej wcześniej; przy czym raczej powinno się wspierać przechodzenie osób kończących karierę w służbach mundurowych do pracy w innych służbach publicznych (np. w szkołach), przez ich pozytywną dyskryminację55.

- powinien zostać wprowadzony całkowity brak ograniczeń (ergo: zaniechanie zawieszania płatności emerytury czy jej obniżenie) w prowadzeniu działalności zarobkowej dla osób, które uzyskały wiek emerytalny56 i możliwość uzyskiwania dochodów (opodatkowanych powszechnym podatkiem od funduszu wynagrodzeń czy podatkiem dochodowym, na zwykłych zasadach, z wyłączeniem kwoty wolnej, której odpowiednikiem jest świadczenie emerytalne). Dodatkowym źródłem utrzymania osób starszych powinny być:

- alimentacja przez członków rodziny: wszelkie transfery wewnątrzrodzinne winny być zwolnione z jakichkolwiek obciążeń podatkowych (czy PCC); powinny jednak być dokonywane albo poprzez przelew bankowy, albo potwierdzane dokumentem z datą pewną – jeżeli dotyczą przekazywania innych wartości niż pieniądze;

- skapitalizowane oszczędności (ubezpieczenia, w tym omówiona wcześniej odwrócona hipoteka);

- systemy oszczędnościowe; jeżeli uruchamiane po 67 roku życia (po osiągnięciu wieku emerytalnego przez ich beneficjenta) - powinny być zwolnione z podatku dochodowego od jakichkolwiek dochodów; proponowany system dąży do dyskryminowania innych form oszczędzania, aniżeli oszczędności kapitałowe, także przez konsekwentne zmniejszanie opodatkowania dochodów z kapitału (oszczędności kapitałowe są najbardziej produktywne – społeczeństwo potrzebuje, by każda złotówka była obracana).

Obciążenie finansów publicznych emeryturami i rentami płaconymi z powszechnego systemu emerytalnego (oraz systemu rolniczego) wynosiłoby około 160 mld zł. Założeniem przyjętym tutaj jest bowiem likwidacja obecnego „przelewania z kieszeni do kieszeni”, poprzez likwidację podatku dochodowego od wypłat świadczeń płaconych w ciężar budżetu czy dzisiejszego ZUS, przy czym podmioty znajdujące się na „własnym rozrachunku”, czyli państwowe osoby prawne, szkoły i podmioty funkcjonujące na rynku byłyby nadal obciążone zapłatą podatku od wynagrodzeń.

- 51. Tabela za: Jabłonowski J., Müller Ch., A fiscal outlook for Poland. Update 2014. Narodowy Bank Polski, Warszawa 2014

- 52. W przypadku wprowadzenia systemu „emerytury obywatelskiej” możliwe jest konstytucyjne zagwarantowanie wielkości transferu socjalnego na emerytury poprzez udział tychże w PKB.

- 53. Informacja o liczbie osób zatrudnionych w tym celu przez ZUS uzyskana od byłego prezesa tej instytucji

- 54. Utrzymanie stanu spoczynku wyłącznie dla sędziów powinno też sprzyjać przechodzeniu do stanu sędziowskiego doświadczonych prawników. Nie istnieje żadne ustrojowe uzasadnienie dla utrzymywania przywilejów emerytalnych prokuratorów. Ponadto wprowadzenie tego rodzaju inicjatywy dla prawników, którzy rozpoczęli swoją aktywność zawodową jako prawnicy po 1989 roku powinno sprzyjać odnowieniu korpusu sędziowskiego i likwidacji widocznych dzisiaj jego wad i podtrzymywania złych praktyk z czasów PRL. Jednocześnie dla usunięcia ryzyka przechodzenia do stanu sędziowskiego w celu wyłącznie merkantylnym, ustawa powinna określać minimalny czas wykonywania czynności sędziego dla nabycia uprawnienia do stanu spoczynku. Powinien on być określony ustawowo i nie być krótszy niż 10 lat. Ewentualnie przez te 10 lat wysokość świadczenia w stanie spoczynku powinna rosnąć od wysokości emerytury minimalnej do wysokości docelowej. Jednocześnie, sędziowie, przed nabyciem prawa do pełnego stanu spoczynku powinni orzekać wyłącznie w pierwszej instancji (ale także w sądach okręgowych).

- 55. Taka polityka wymaga zmiany Konstytucji, która obecnie wprowadza zakaz jakichkolwiek przywilejów czy dyskryminacji przy zatrudnianiu w służbie publicznej, co jest – oczywiście – niezgodne z interesem państwa, dla którego wykorzystanie byłych wojskowych, strażaków czy policjantów w służbie publicznej jest istotnym elementem realizowania interesu państwa i jego bezpieczeństwa.

- 56. Nie dotyczy to stanu spoczynku sędziów. W tym przypadku dopuszczalna powinna być wyłącznie działalność akademicka.